當年日本 今日中國?

(2010-02-04 20:18:44)

转载▼标签: 财经

按:此文发于去年《信报》,很快为人忘却。在有人叫嚣“中国模式”之时,希望大家仔细读几遍。后面附上罗耕的一些文字,供参考。

羅家聰 - 信報專欄一名經人

兩年之前,本欄曾以「當年今日話中日,表面相似實不似」為題,指出日、中相隔二十年的息口、通脹及增長有別,不宜隨便以股、滙的相似之處作宿命論(兩地股市皆曾暴升、兩地滙率均曾升值)。然而,當年拙文的日、中數據僅分別至1985及2005年,重疊部分僅兩年許(日本的1985至1987年對大陸的2005至2007年),似有不足。況且,近期讀到在下十分欣賞的路透作者James Saft之「中國迎接更大泡沫」一文,當中提到當年日本與今日中國有驚人的相似性──工業化、高儲蓄、低消費、重出口及人為壓低本幣滙率……。這勾起了在下重申

檢討兩年前的想法,看看有否需要「覺今是而昨非」。

人口增長相似

提起日中,最容易聯想到是兩國的人口老化。很巧合地,二戰中日本被原子彈炸,死人無數;事隔十餘年後,大陸亦有大躍進而餓死過千萬人。日本七十年代開始富庶,生育率低,與九十年代的大陸不謀而合。兩地相差十五年的人口增長頗為像樣【圖一】。

經濟方面,日本的戰敗與大陸大躍進同樣重創經濟,故兩地相差十六年的實質經濟增長「上落部分」亦頗相似【圖二】。然而,日本七十年代的增長水平只及大陸九十年代增長水平的一半,這是兩者分道揚鑣之處。雖然比較人口及經濟時兩地相距不足二十年,但其他方面的比較卻是以二十年差距最有意思,而這竟然包括了GDP當中的三個部分。

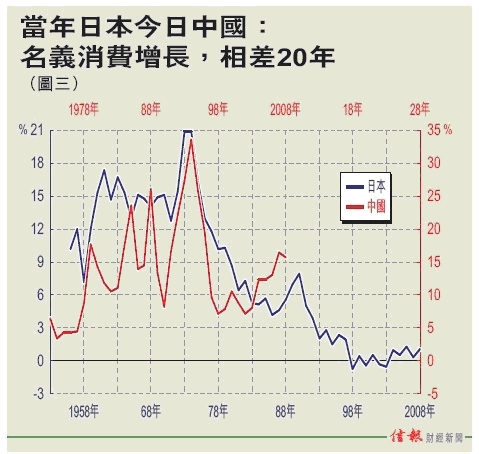

首先是消費。兩地的消費數據皆可及至五十年代,但大陸只有名義數字,而其消費物價指數亦只及至1986年,即是有逾三十年的數字無法名義化作實質。那就取名義數字算了。觀圖可見,兩地相差二十年的名義消費增長「上落部分」是相似的,但最近七年在水平上分道揚鑣【圖三】。然而,兩者還有圖中看不到的分別:半個世紀以來,日本私人消費佔GDP比重一直穩定於五、六成間,但大陸的卻自五十年代的六成半一路跌至去年的三成半。由是觀之,大陸私人消費結構趨勢其實還比不上一沉不起的日本。

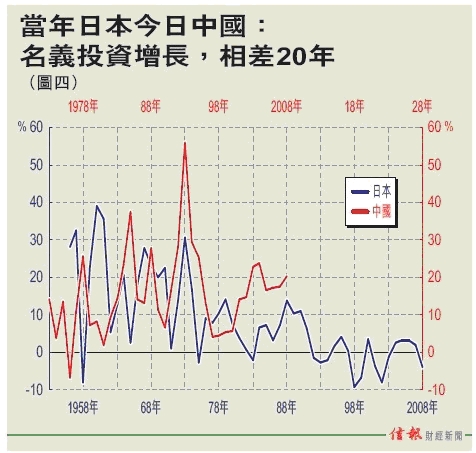

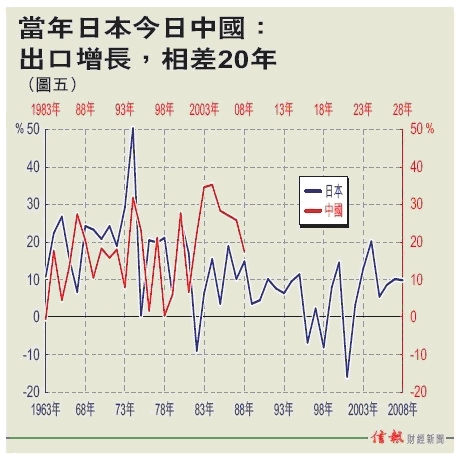

GDP中另一主要部分是投資增長,大陸同樣只有名義數字。觀圖可見,兩地相隔二十年的上落走勢同樣相似,同樣是近七年出現水平上的分道揚鑣【圖四】。然而,若以投資佔GDP比重計,近年大陸的已超過四成,而二十年前的日本僅為三成。若撇開其他因素、單單以此來論產能過剩的風險,大陸明顯比日本危險。說到底,投資若非供內需便是出口。由於半世紀以來大陸的投資佔比不斷上升、但消費佔比卻不斷下跌,因此出口佔比自然也是上升。是故,近年大陸的出口增長水平遠勝二十年前的日本【圖五】。從兩地於這三個GDP構成的佔比可見,大陸經濟愈趨倚賴外圍,尤甚於二十年前的日本。

看過經濟現象後,現轉看政策方面。兩地相距二十年的財政餘額(正數為盈餘、負數為赤字)佔GDP比重,似乎也有相似之處,尤其近年,變幅與水平皆似【圖六】。以圖論圖,大陸的財政盈餘或於2010年見頂,之後步入赤字。而事實上,大陸過去三十年來均沒有幾個年頭是財政盈餘的;加上近年大手救市,這個「以圖論圖」實在不無道理。

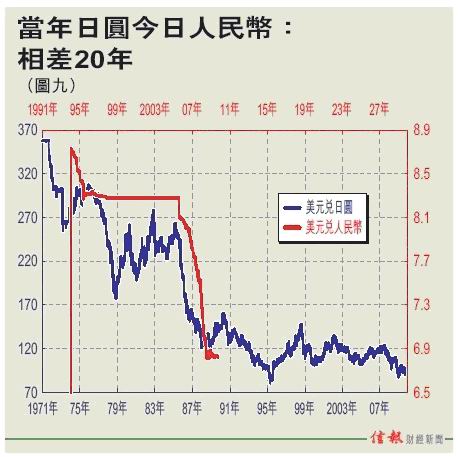

財政若欠紀律,自然會亂印銀紙、通脹飛升,故另外兩個相關數字是通脹與L。事有湊巧,兩地相隔二十年的通脹亦頗相像【圖七】。留意,這並非單單拼圖技巧所致,迄今談及的七幅圖中,除圖三外,左右兩軸是比例一致。通脹主宰着貨幣及滙率政策,故通脹相似自然會使貨幣增長及滙率變動也呈相似。觀圖可見,兩地L增長(日本的數字包括存款證)相距二十一年【圖八】;而人民幣自1994年結束貶值之後,至今的反覆升勢其實也與大致浮動的日圓走勢類似【圖九】。至於股市,則只相差十八年【圖十】。

擔心中國未來

讀者最有興趣的或許是最後二圖,但從學理上說,要解釋兩地異同應從經濟着眼;如果經濟背景相似,股滙相似便並非偶然。本欄甚少將同一題材翻手再寫;要是再寫,肯定是之前構思想得不夠通透。綜觀十圖,可見雖然日中並非每處皆似,尤以數字水平及近年走勢屢見分道揚鑣,但兩者也有不少相似之處,似乎在下真的要覺今是而昨非。

本不想於六十周年之前以此贈興,但觀乎大陸近期不斷催谷投資、製造泡沫而不能出口轉內銷的情況,加上兩地皆囤積外滙、財赤連年、瘋狂注資、干預滙市、股市狂升暴跌,實在不禁教人擔心「今夕日本無前途,他朝……。」無人願見,但絕不能排除。

一連數次的「當年今日」系列就此打住。如果美國是十年前的日本,而中國是二十年前的日本,那末日本真不愧為全球的「領先指標」(一笑;但其實一點也不好笑)。然則上海不是二十年前的香港,可以看好嗎?坦白說,二十年前的日本絕不算差,反而是最輝煌的年代,只是就此見頂而已;至於二十年前的香港,雖仍好景,但卻近急速發展的尾聲。

歷史,其實只提供了啓示,往後如何,就要看大國的造化了。

財經DNA

2010年1月1日

羅耕

展望新十年有日看到大蕭條後的道指形態,熟口熟面,靈機一觸……哼,原來就是上證綜指。一拼之下,發現目前大陸原來是以當年美國三倍速度發展,股市一年抵三年【上圖】。一年抵三年,夾硬來嗎?美國整個20年代的增長不足4%,正是大陸過去幾年的三分一。

如物理擺動(oscillations)會呈現阻尼(damping),大上大落後的股市也會如此。當年道指高見378點低見45點後,這兩數字已為往後廿年美股設下高低位。事實上,1929至43的15年間,道指波幅一路收窄,即所謂damping,期間1937至38年間經歷次輪衰退,之後二戰。 Damping的十幾年間可謂無甚好景。那末,大陸情況又如何?

如圖所示,大陸股市要是於2010、11年向下damping,應是樓市爆大鑊;而這,絕對是可預期的災難,不是會否發生,只是幾時出現。樓市爆鑊手尾甚長,分分鐘搞三五七年。假使2015年前股市窄幅,或許就是樓市爆煲後的調整。至於重返家鄉,概是2016年的事了。

老曹也許說對,大陸股市應已於2008年見底,開始牛市。只是好世界要等到樓市調整過後的2016至19年【下圖】。

2010年1月7日

交戰的十年

元旦之日曾展望股市,但展望股市還是低層次矣。今次宏觀一點,看看大勢。

如果說十九世紀是英國、二十世紀是美國的話,那末二十一世紀是中國的──這點應無異議。但須知道,大國衰落與大國崛起皆是漫長過程,絕非頃刻間的突變。由二十世紀初英國不繼至美國接棒、由英鎊年代過渡至美元年代,印象中起碼經歷了二、三十年。當中,美國經歷過華爾街股災及大蕭條洗禮,花了足足整個三十年代才完全復原過來。

由此可見,大國崛起以至幣統天下,是以十載計的事,急不得來。應如此說,未來二、三十年,投資大陸不管是買A股還是持人民幣,理應遠比投資別國好。但如坊間說法般將二、三十年的光景縮短至兩、三年,則擺明是偷換概念,將投資變成投機。

一如美國崛起,黃金期是四十年代中至六十年代中,期間道指由100點升至1000點。那末,二十年代道指十年間升四、五倍,不黃金嗎?須知之後打回原形,再隔四分一個世紀才重返家鄉;相反,四十年代中至六十年代的升市「一去不返」,這才是可持續的。

其實,大陸一樣。2005年起的狂升與隨後的打回原形,是大國崛起的不成熟表現。目前樓市狂升也是如此。按照美國崛起的經驗,他日大陸暴跌之後,仍須十年八載時間固本培元,之後才是真正的黃金二十年。同理,美國的衰落亦同樣需要十年八載時間。

由此說來,下一個十年不是中國的十年,只是中美交戰的十年而已。儘管大陸漸強美國漸弱,但前者仍會跌跌盪盪,後者亦會否極泰來。既然是交戰年代,那就是變數最多的年代,一失足可以成千古恨,一子錯可以滿盤皆落索。

國運似已西向東移。然國運也者,機會而已。大好機會能否把握,除天時地利外,還有人和。明天看看未來十年有什麼可能發生的人和因素,會將這大好機會白白糟蹋,好讓當權者引以為戒,亦讓投資者知所進退。

2010年1月8日

財經DNA

抉擇在面前

有何人和因素會將大國崛起的良機白白糟蹋?

在下傾向相信制度主義──制度決定一切。不妨想想:假使毛 澤 東 仍然在生、統 治大 陸,今天的大陸會跟北韓相差多遠?假使不是有鄧 小平徹底「去共 走 資」,讓今天的大陸比歐美更為資本主義,過去三十年會有如此驕人的經濟成績?可見制度多麼關鍵。

為何走資比共產好?很多原因,但核心離不開走資涵蓋了全民智慧,而計劃經濟則只包含當權者的智慧。所謂三個臭皮匠已勝一個諸葛亮,何況是全民智慧。固然,全民智慧(如金融市場)不一定比某一人好,但因前者具自我修正機制,故不會出大錯。

如果說經濟上的全民智慧是市場,那末政治上的全民智慧便是民 主。某程度上講,兩者皆有一定科學元素(scientific element),容許不斷自我修正。從來沒有單一制度可適用於所有時空。如果制度沒有這種自我修正機制,終有一日會偏離現實,結果有二:一是由當權者主動地自我大改革(reform),二是被動地由羣眾所推翻(revolution)。

綜觀全球,目前在政治及經 濟領域皆行自我修正制度的大國,恐怕只有美國。歐洲在經濟上欠市場化,而大陸則於政治上沒有民主。結果歐洲多年來經濟乏力,而大陸則多年來貪 污 腐 敗。看來,只有在政 經等各方面均引入自我修正機制,好景才能持續。

有人認為一言堂一窩蜂就是辦事有效率,胡 錦 濤以為如澳 門般「強 政 勵 治」、壓死所有反對聲音就是榜樣。此等做法,完全違背上述的修正機制,意識形態是徹頭徹尾的獨 裁 統 治、不信民智,與毛 澤東年代本質上無異。對於此等所謂的「效率」,整個中共在包庇個人權力及利益下,背離現實的情況其實已泥足深陷,達至不能自拔的地步。

好景之下,問題當然不會浮現;但隨着制度脫離現實、遠離羣眾至忍無可忍,問題可以一觸即發。當局似乎即將面對reform與revolution的抉擇。

2010年2月4日

讀者的看法元旦之日,在下於「展望新十年」中將1930年代的道指與今天的上證拼圖,預示未來五年上證皆處橫行格局,之後才會爆上,重返六千點家鄉。

讀者Timothy Mak來函,指爆上之說稍嫌樂觀,認為去年9月25日「一名經人」的「當年日本,今日中國」中「圖十」出現的機會更大。該圖將上證與十八年前的日經拼圖,預示直至2027年上證只會在3500點為上限反覆向下,最終於2020年代跌回1000點邊緣,相當末日,淡得可以。

雖說上證拼道指不如上證拼日經,但Tim兄指出,上證拼日經還不如上證拼台證。時差同為十八年,上證拼台證【圖】確較上證拼日經像樣(後者為「一名經人」之作,略)。如圖所示,上證直至2027年亦僅主要於2000至5000點反覆橫行,即重返家鄉無期。Tim兄的理據是當年台灣也開放資本賬及外來投資,其背景比當年日本更像今日大陸。

無論如何,不管樂觀拼法還是悲觀拼法,皆預示上證橫行,分別只是五年還是十八+年而已。要是五年內只有波幅而沒升幅,買入持有亦變得多餘了。