标签: 股票

分类: 股之酒香行业研究 迈克·吴:2005-06买贵州茅台为什么07-08年要卖它

语风林评注:本文是迈克·吴2008年10月发表的文章。全文字里行间闪耀着智慧的火花,对“某类价值投资者”的批判文笔犀利,而对价值投资的阐述生动有说服力。反复阅读,一定获益匪浅。我想,那些智慧的、善于学习前辈经验的投资者,在资本市场上长期获得成功是必然的。正如文中所说:“在资本市场上,我们都曾经赔钱过犯错。聪明人和傻瓜的区别在于,聪明人赔钱后知道同样的错误不会犯两次,而傻瓜级的专家,就是第一次犯错了,没记牢,每隔几年再来一次。”

我对贵州茅台的评级最初写于2007年底,到2008年3月,贵州茅台股价是210元,记得我当时和联合证券深圳总部的一位经理、国泰君安基金销售部的主管、深圳私募协会的骨干,还有深圳几个私募经理一起聊天时候说起的,我们预计茅台在六个月内跌破150元。这是我们在2005年第三季度到对贵州茅台发出买进后,到2007年中后第一次精确肯定要对贵州茅台进行全面清仓。对于买进和卖出,我们从来都是旗帜分明的。因为资本市场是来不得半点含糊其辞,嘴上说的是满口长期投资,每天做的是短线操作。当我的“从巴菲特价值到贵州茅台”一文在全国各大网站登出后,收到不少朋友来函讨论,非常好的事情。事实上,我们在2005年就买入了贵州茅台,当时整个酒类消费品我们选择了两个股票,泸州老窖和贵州茅台。如果从投资角度来说,我更喜欢泸州老窖,因为它一共给了我四个最佳买入点,我们在资金上对泸州老窖给予了12个仓位的量,而贵州茅台只有10个。即便是今天,我对“泸州老窖”的评级依然好过“贵州茅台”。

中国国内私募和公募基金界有种危险的动机就是要把“中国平安”打造成美国巴菲特的“波克希尔”保险公司。用中国平安的现金收入支撑贵州茅台的股价,用贵州茅台所谓的特殊性和稀缺性将其推升到中国第一高价股,两个股票价格遥相呼应,业绩互相支持,打造“背靠背的价值股”。这种做法我在分析100年美股历史发展和交易的时候就发现了当时洛克菲勒的“标准石油”和杰古德的“伊利铁路”、JP摩根银行和卡内基的“美国钢铁”都有过这样的关系。我基本上可以得出一个个人的看法,就是投资中国平安的基金同时投资了贵州茅台,很多基金在这两个所谓互动的关联股上都是下了重仓位的。平安系的基金应该在“贵州茅台”上是重仓的主力。在中国平安对外投资巨亏的陨落后,它们把转折点单独投向了“贵州茅台”。不过现实比较残酷,平安的股价不断创下历史新低点,贵州茅台的盈利加速度放慢导致股价疲软,最终必然会导致对两个联动股票憧憬的破灭,贵州茅台股价最终一路下滑只是时间早晚的问题而已了。

今天一位北京的朋友给我传来了国内一位网上颇具代表性的网络股票专家关于对我在贵州茅台评级到的不满,我们来看看他是怎么写的,很具有半吊子专家的特色:“茅台破百会带来一次转机。有一种人,看不到茅台破百的投资机会,而是一味幸灾乐祸地嘲笑、取笑,这是会要自己打自己嘴巴的。随着它的“破百”后的继续调整,长线价值投资者将又一次获得宝贵的投资机会。如果你真对茅台都不放心,最好,你永远不要进股市。这个转机出现的日子不会很遥远。在长线价值投资上,我有两大遗憾,一个是97年的时候,因为担心害怕B股成分过大的影响,而放弃了中集集团的长线布局,如果从当初选入到现在,增值是多少?二个就是茅台,虽然它从01年8月上市,经过了漫长的熊市时期,可是,它一直没跌破到我所期望建仓的25元位置,最后不得不眼睁睁地看着它一路长牛。但是,今天读到有些人的恶意唱空贵州茅台的文字,我觉得替他悲哀,我甚至觉得,你可以唱空任何,乃至整个世界,但是,你唱空贵州茅台就显得太不聪明了,尤其用如此恶毒并带诅咒式的语气,只说明,写这样文字的人,心态已经非常扭曲。如果把茅台历年来送股、分红因素计算进去,即使到上周五,它的收盘价格是424.24元,而其去年牛市高峰时期的价格是985.15元,从01年8月买进到现在的人,不会亏损一分钱!我顺便还说一句,茅台的所有历史高点,都不是最高。在现实生活里,我收藏茅台酒,窖藏到现在的最久已经有50年的,如果,茅台跌到我现在的心理预期位置,我同样收集、收藏它的股票,而且会一生不卖。”

我不知道我是不是会打自己,但是我知道2005-2007年,我们是买了10个仓位的贵州茅台的股票,投资买了就是为了“卖”。难道买股票是8岁小孩子在收集火柴票吗?我能不能进股市和对茅台放不放心有关系吗?几年前一堆人在我面前说,如果你对德隆的三驾马车建议卖出清仓,获利了结不放心,你就别进股市,带头的是我的老熟人,上海钻石交易所的第一把手。再早几年中科创业还在的时候,一堆人也指着我的鼻子说,这么好的股票,你不相信他,就别在国内作股票,大家一起扛着,你不参加,还让我们撤,你什么居心?领头的是北京一家机构的老总。但是市场最终发了话,我能在中国股市活下来。

这里我到想起件事情,今年四月中下旬,我从香港到深圳准备回上海,和一帮朋友吃饭,席中全国排名前三大的一家券商的基金销售经理,带来一位上市公司老总和一家信托公司的副总,这里有段对话我想很有意思:

上市公司老总说:“吴先生,我们公司的业务正在转型,市场前景一片光明,现金流充沛,是不是考虑买点我们的股票长期投资?”

信托公司的副总说:“吴总是哪个公司?以前不认识哦,你们资金量多少?现在赶紧买吧,我们都买了不少,我绝对相信他们的产品和未来的市场前途大好,我一点不担心。”

我说:“我这个小户资金也就100万以上,现在是熊市,我担心这点资本刚进去就让你们这些海水给溶了。我从来不听内幕消息炒作股票,也不联手坐庄扛大旗,背大刀。”

信托公司的副总:“吴总,怕什么,长期来看他就是一家好公司和好股票,现在不乘低价位多买一些,建好硬底仓,你打算什么时候买?”

我说:“呵呵,不瞒你说,我绝对相信您说得话都是真的,先谢谢你们二位。但我就是胆小不敢买,因为我们资本太小了,小到不足以让大家认识我是谁,1989年后您在国内听到过我这号人吗?”

信托公司的副总:“那,吴总,你打算什么时候买呢?我们可是长期投资,不怕跌。”

我说:“我可以完完全全的实话实说,在座的近十号人都知道我会在你说的这个股票创新高来买。”

信托公司的副总:“呵呵,是吗?那吴总你到时候可别怕我扔给你哦!”

我说:“欢迎,我那些100万以上的资金肯定不比你的大。只要您愿意在那个我认为是值得买进的时间和价格上换手给我,我绝对不羡慕您赚到的那1倍的利润。不久前我们清仓的贵州茅台,我在05-06年别人认为很高的价位上用巴菲特的价值投资法买入,涨了N倍后用李佛莫尔的卖出法才获利了结。该买的时候我立刻买,该卖的时候我马上卖。对了,你刚才好像还说,要持有这个股票N多年,那现在涨个1倍您就要卖给我,您不长线投资了?”

信托公司的副总:“嘿嘿,这不震震仓位么。。。来,干一杯!”

我当时的确相信这家上市公司老总的话,我对任何向我透露内幕消息的人士都十分感谢,他们有什么不对呢?是朋友做到这样还不到位么?但是我的25年股票交易生涯第二条原则就是交易股票不能听任何消息。那天是4月18日,这个股票价格是18元左右,今天7.5元,两位数变单位数了。我不知道该信托公司“珍藏了多少该股”。

茅台自200多元开始下滑,为什么跌破100元就有投资价值了?既然能够从200元以上往下滑,就在事实上证明了茅台股价和茅台的内涵价值已经从根本上,也就是事实上有了本质性的不同,这种不同和2005年的时候是完全不一样的。长线投资的含义是股价买进后在今后N年都不会再跌破你买入点以下的5-10%,在上升途中的正常回档,应该坚持抱牢,直到股价和大盘变质为止卖出。一个投资者如果不懂这些,只会高叫长线投资,是不能不受市场惩罚的。如果说性价比,2005年我同时下重手分批买入泸州老窖完全不比贵州茅台差。是不是在股市中能够存活,是基于买进后在牛市抱牢你的部位,而不是在熊市中找一个开始下跌的所谓龙头股从新估值跌到某一个你认为应该买入的价格上买入。犹如你如果知道茅台会涨到900以上,你难道不愿意在88买进吗?而要等他跌到你一厢情愿的那个所谓的25元才买?同样,既然我们看到茅台从200多元下跌到95元,在跌到你的心中偶象价位买入,难道茅台股价是你写的吗?凭什么你买了就不会跌到更低呢?

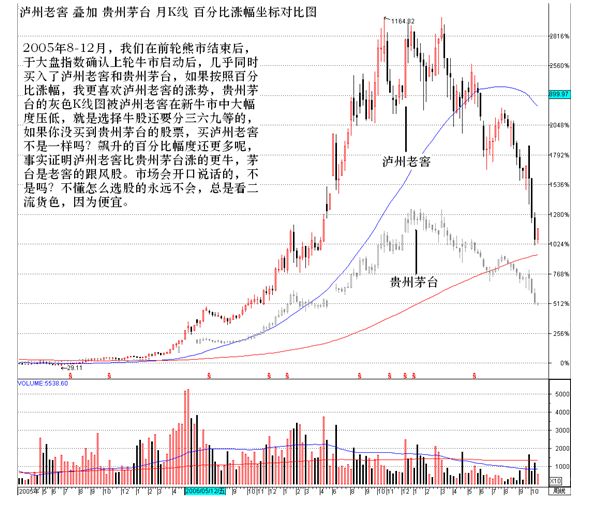

图一,2005年熊市结束时,你如想用低价格买贵州茅台的股票是买不到的,最后抱恨半生。

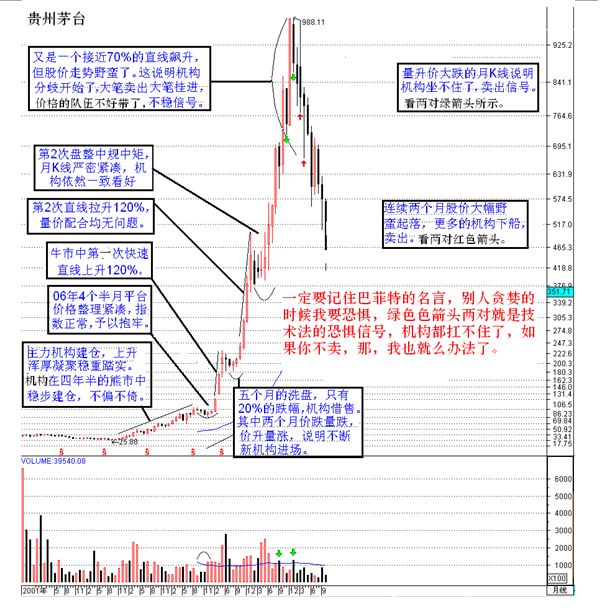

从该具有代表性专家的操作上可以看出他的长线布局是有问题的,中集集团的股价1997年7月卖出是完全正确的,在随后几年中,1999年5月中集再次出现了一个长期的买入点,但是他没有看出来,这说明该投资者在长期布局的时间要素和大盘真正的技术分析能力还很肤浅,关键时间位置基本上处于盲点,也就是说他不懂大盘和牛股在重要合成上的时间要素第一,而价位数字是可以不考虑的(我买卖股票从来不考虑价格高低)。他无法在2001年对贵州茅台正确建仓买到牛股是不出乎意料的。因为真正上涨中的牛股,他是绝对不会跌到你期待的那个所谓的“便宜点上”等你买好后再开始上涨。而一个曾经的大牛股一旦跌到“你所谓期望的那个买入点上”,你只要接手买入基本上就被套牢。那么贵州茅台到底真正买入的关键时间是什么呢?是2005年的12月,这是两个时间要素(大盘指数确认熊市结束和茅台确认底部形成)双确认买入贵州茅台的位置。懂了吗?不是在熊市中买你要买的所谓便宜价值股,而是在熊市结束进入牛市的那个最关键的大盘变盘的时候迅速买入即将上涨的大牛股,犹如刘翔起跑的速度。在新牛市启动后,时间第一,价格是不要去考虑的。这个自以为是的专家关键就是他的思维在熊市中,不敢买价格没有便宜到达他心理位置的“价格太高的贵州茅台”,但是他不懂真正的价值开始起跑后,你在之后的大幅度上涨途中是再也看不到这个价位的。

图二,2006年中如果你不用高价值来对待茅台予以加码买入,你就对不起自己。

图二,2006年中如果你不用高价值来对待茅台予以加码买入,你就对不起自己。

牛市看对行情很多人都会,但是看对行情真正赚大钱的不多。所以你看对行情却没有赚钱,遗憾终身也是正常的。因为大多数半吊子专家都有这个伴随一生的毛病,直到或许有一天他明白了,为时已晚。

我记得1999年初,我在美股高通45美元一过的刹那用高于市场价0.25的MARKET ORDER迅速买入100,000股,要知道这可是高通上市后创下了历史最高位的价格,我的第一个50,000股执行下了的价格45.25,后面每10,000股的执行价格比上一个高0.25,我很满意,牛股在新牛市就是应该这样的走势,气势上就如同毛主席的诗:易将乘勇追穷寇,不要沽名学霸王。股王的气势就是和牛皮和烂股截然不同。大盘对,时间对,股票对,基本面对,至于价格,高通自从过了45美元后,12个月内涨到令人头昏脑胀的875美元。自我的基金在45美元上买入高通后,我再也没有看到过45美元。而两年后再次看到这个价位之后的12个月,高通一路再腰斩50%,至于收藏价值?高通到今天现在都垄断全世界CDMA技术中的3G专利,是全球垄断的技术和品牌。我依然有它的全球第一部CDMA手机,犹如我保存了一台至今还可以使用的全球第一台摩托罗拉GSM大哥大一样。但这和我要在835美元一股的价位上卖光高通股票有关吗?

图三,牛股也要分三六九等,茅台只是跟风股的小牛,真正的酒业龙头股是“泸州老窖”

如果在中集上这位半吊子专家没有学习到教训,那么在茅台上他的失误就更说明问题。在资本市场上,我们都曾经赔钱过犯错。聪明人和傻瓜的区别在于,聪明人赔钱后知道同样的错误不会犯两次,而傻瓜级的专家,就是第一次犯错了,没记牢,每隔几年再来一次。而且对自己的错误深知后悔,却找不到解决的办法,结果就是在贵州茅台应该买入的时间不买,却为自己设定个低价格的价值才能买。这就是李佛莫尔说得“市场上具有一定股龄的半吊子专家从来就无法找到真正的大飙股”。股票在牛市首重的是时间,犹如刘翔,他在像箭一样射出的起跑,那种加速度,你是不能用具体数字来量化他的,除了给他金牌,因为金牌的价值永远不是你能够自己来认定估值的。凡是估值,就必然跑输。

我们的开户券商那里保存了在2005年12月中旬,06年2月中旬和06年10月下旬分别以正金字塔按5、3、2比例三次加仓买入贵州茅台和同时买入泸州老窖的纪录,在2007年11月-2008年3月全部清仓茅台。买入抱牢就是很简单的道理,牛市中你买入后不要有想法,这时你要和卖菜不懂的老太太一样坚定抱牢。专家想在25元对茅台低价建仓的贪便宜想法让他第一次错失了中集,第二次错失了茅台。我们卖出茅台不仅仅因为茅台的未来盈利加速度变慢,更因为贵州茅台股价的大幅度飙升已经进入了彻头彻尾的投机,股价喷顶式走势。要明白资本市场的本质就是巴菲特的那就话你要活用“别人贪婪的时候我恐惧”,900多元的茅台我是很恐惧的,因为股价那时候很不稳定,上窜下跳如猴子。

事实上,2006-2007年的大牛市中,泸州老窖是整个酒类板块中涨幅百分比最惊天动地的领头羊,贵州茅台只是泸州老窖的跟风股老二,奇怪的是为什么这么好的行业龙头“泸州老窖”大家却很少研究,对贵州茅台情有独钟,市场最终告诉了我们谁是老大,行业板块中的大牛股也要分三六九等货色,茅台的成色也就是99金,而酒业消费类中,泸州老窖才是一等一的9999千足金的硬角色,同样给老婆买根金项链,你会选99金还是9999金呢?要买当然就是千足金首选,买股票一样。

要是你在茅台股票从210跌到低于100元就认为他跌进了你的长期投资心理价位的机会来了,那我告诉你的还是巴菲特的那句经典“三个不要赔钱,只要下跌都是赔钱”。这和你卖不卖,珍藏多少年份的茅台美酒没关系。难道当年持有四川长虹股票的投资人,因为同时他买了四川长虹的第一架彩电继续在用,而不卖出股票,眼看自己资产大幅度缩水到今天对他们就不痛苦吗?资本市场的疯狂最终和企业真正价值在围绕价格上,是不能简单等同长期就是价值等于价格上升的。巴菲特在卖了中石油后,中石油暴跌那么多,他为什么不买回来呢?那么什么真正的原因让这位为没有在25元买到茅台而终生遗憾的半吊子专家呢?那就他的自以为是。他要等价格到他的便宜价值位置才买,断章取义了巴菲特的价值论。当然了他的自满肯定是买不到千里马的,在牛市开始的初期,只有千金才能买到千里马。如果我在买劳斯莱斯的时候只愿意给对方普桑的车钱,我能买到吗?等多少年都一样,自然是永远都不能的事情,所谓等芝麻,丢掉了西瓜。

我是看不出我们对贵州茅台的文字中有哪些是恶毒与诅咒的,难道我们的观点得出茅台下跌就是恶毒于诅咒?在资本市场上不懂卖出才是真正非常扭曲的傻瓜,因为这样的“专家”通常在应该赚钱的牛市跑输了大盘,说自己是风险控制很好的巴菲特,拿不到应该专业化的高回报率;而在熊市中每天写点扛大风险的博客博取小利文字哗众取宠,解释自己是坚持巴菲特的长线投资。我别的不能确认,但是有一点可以肯定,就是在下一个牛市开始的时候,这样的专家依然不会找到大牛股,他依然会再次为错过发现下一个牛股而再次自责,因为他的心态和方法,对时间的判断都是不正确的。

因为分红就不卖股票?标准的半壶水。交易股票和收集邮票是两码事,我收集的邮票涨价也是一生不卖,但不会影响到我交易股票。股票的分红哪里来?只要业绩放缓、国家银根紧缩,消费者意愿下降,外帐无法及时收回,企业的现金流立刻会被大幅度发展所需开支的上升而下降。分红是从企业的现金流中获得的,如果企业现金不断下滑,企业红利会随时腰斩和取消。破产前的雷曼分红还有0.17,那你会在它被停牌交易前的0.21每股的买入吗?

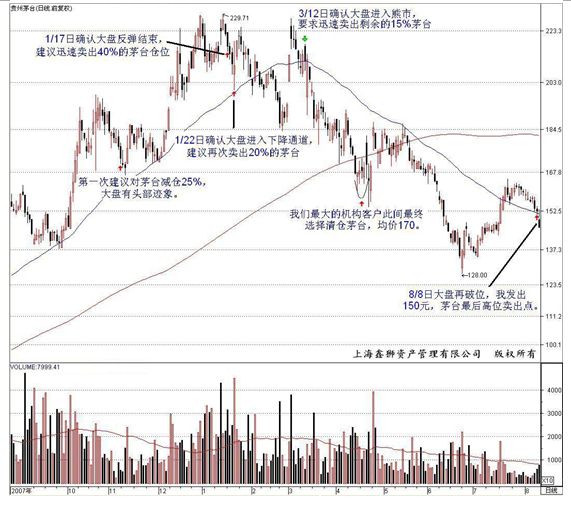

图四,2007年底牛市结束你和茅台股票结婚不卖出折现,你继续抱恨半生,自打耳光。

买入股票我从来不考虑红利,只要公司每年主营和纯利不断同比环比都成长就是。我买过的思科,多次交易,还抱了部分长达7年,一分红利都没有,2000年卖出后股价增值率让我满意到公司的信息系统立刻全部都用思科最昂贵的设备更新,我买他的股票赚钱,拿出1%回报给他的公司产品,天经地义。我们买进贵州茅台不是因为他有红利,而是资产和盈利加速度快速上升。卖出贵州茅台也不是因为它没有盈利,而是盈利加速度和市场占有率大幅度放慢。美国通用汽车公司,50年来也分红,而且是国家象征的品牌,知道吗?1965年其股价从100元下跌到2008年的今天只有4美元,你为了每年的分红就算1元一股,40年后,你拿到40美元每股分红,但是你股价赔了96美元一股,我的天,每股你还是赔50%以上,懂了吗?茅台股价会从200元跌破100元是市场行为,既然要藏一生?那你为何不在200元以上买进呢?而要等所谓的心里价位?事实上恰恰说明了该人士并不认同茅台的永远上升的价格等同现在的价值,只不过是要用低价投机而已。

现在我又看到了一个“一生都不卖”的投资者,无独有偶,另外一个中国巴菲特在2007年9月底-2008年3月的时候号召大家买入贵州茅台、中国平安和万科,说自己要扛一辈子都不卖。但是,事实却都说明了“一生都不卖”是裸泳,不卖是什么结果。万科的股价现在让整个06-07年牛市参与者的利润全部化为乌有;中国平安的股价让所有中新股买入的投资人的资本暴跌腰斩50%,不管是打新股和之后买的都是赔钱。2007年1月开始买入贵州茅台的投资者已经把2007年茅台股价大幅度上涨的利润全部还给了市场。我不仅要问所有的贵州茅台股票持有人,你到资本市场来是为了执行“管理层所说的实现国民资产增值”而来的,还是打算和某些所谓的“买了茅台股票一辈子都不卖”的人一起锁仓来的?牛市锁仓可以,熊市锁仓的结果就是本金成股灰,利润成炮灰。事实就是事实,不是你一厢情愿收藏特级茅台酒多少年,贵州茅台的股票就会不损兵折将的。

图五,在高位上有大把均价在200元以上的日子可以轻松套现

图五,在高位上有大把均价在200元以上的日子可以轻松套现

贵州茅台有长达8个月的卖出期,作为机构投资者,最差劲的在2008年8月8日奥运会开幕式当天你都能用150元卖出贵州茅台的流通股,何必要等到跌破100元才急吼吼的卖呢?一股多赔50元,你不心疼吗?我看看都觉得作孽!

股票的上升和陨落,与人的成长是完全一样的。人从出生到童年(初上市),到少年(父母对其价值培养),到青年(价值出现),到壮年(价值爆发),到老年(价值衰退),到死亡(价值陨落)。股票在资本市场的发展是完全一样的。企业和产品可以保持时间,但是股价则没有可能性,最少自有资本市场以来,世界上还没有一个这样的股票我们看到过。今年五月,我们的一个大机构客户在170元上清仓贵州茅台,还后悔没在210元上立刻听我建议卖出。他答谢我的方式很特殊,就是两瓶他说在市场上看不到的极品茅台酒。我不会因为我的客户送我两瓶号称中国贵州茅台中的绝品而建议他继续留着茅台股票。资本市场运行的是无感情色彩的“事实”,如果你对茅台酒有感情,想和他结婚。很容易,我建议你立刻离开股市,把买茅台股票的钱,全部去买极品茅台酒,100年后这些酒的增值百分比远比现在股票到那时的情况要高得多,为你的二世和三世造点福,留点元气。

我为什么在2005-2006年坚决用高价买入贵州茅台股票和为什么要在2007-2008年3月坚决卖出贵州茅台仓位,从技术面到基本面事实来分析,它的成长性在2005年和泸州老窖一样都是最棒的,泸州老窖第一,贵州茅台第二。就是我们紧盯的熊转牛市要立刻买进的目标,然后抱完整个牛市等股价变质卖了,资本获利无可非厚的。宁可把获利的现金捐给521汶川地震的同胞,也比在下跌的熊市中变成股灰好,所以到2007-2008年它就是不折不扣卖出的目标。

无论你怎么喜欢茅台的股票要和他结婚,你买进是你的事情。茅台的股价是不是会再次大幅度上涨或者下跌,他是不会因为任何一个专家买进就涨,也不会因为我说卖出他就一定跌,但是市场会说话,茅台股票最终会滑到哪里。90%的飙涨10倍以上的股票在下跌超过60%以后,没有一家股票在10年后重新走上新高的,事实和市场最终会对茅台看多专家的一厢情愿开口说话,茅台股票到哪里才是个底。既然是和茅台股票结婚,就别挑挑拣拣,嫌弃它今天95元贵,做人要厚道,你随时买它都是价值,为什么要等到你的心里位置呢?难道一个有价值的东西,不惨跌到你的心里的价格线它就没有价值了。你在50元的时候买不到茅台,因为它没有跌到你所梦想的25元一股的心里价位,难道茅台就不会从50元奔向1,000元了吗?所以考虑一下你已经犯的两个同样的错误,交纳了两次同样的学费,如果你还是搞不清,那我也只能说你和股市的牛股永远无缘,因为你根本不懂牛股是怎么在熊市形成的。

机构抱团取暖解决不了贵州茅台因为业绩增速放慢而无法继续高位运行的麻烦,除非持有贵州茅台股票的全部机构都是“江姐”,因为只要半途革命队伍中出现一个“浦志高”,后果就是股价迅速崩塌,当年德隆三驾马车只要股龄超过5年的都应该清楚。2002-2004年很多股评专家都说它们在做实业,股价下跌长期持有没问题,你要听信这些,后果就不单单是后悔一辈子的问题了。

我的机构客户们都明白一点就是作为职业股票操作中,不是我们想怎么交易,也不是我们认为怎么交易而去交易,更不能我们想象怎么交易而交易,我们能做的唯一一点就是市场告诉我们应该怎么交易而交易,对市场绝对拱手称臣,唯事实马首是瞻。事实上,我们公司所有的个股研发报告早就在熊市下跌的过程中完成,但是我们不会拿出一份送到我们的机构客户手上让他们立刻抄底买,我们强调的就是一点,市场的力量会从我们的研发报告中为我找到在每个熊市结束之时的牛股明灯先来后到,不需要我有自说自话异想天开的个人想法,不是我们的报告为我们立刻找出牛股,而是市场会告诉我们牛股什么时候按部就班开始进场了。我们一定要遵守最严格的基本面研究,懂了吗?只在正确的时间交易正确的股票,不是用你心里那个后悔的价格上买入。股价不会因为25元涨到50元你没买到,它就不会涨到1,000,也不会从200元跌到95元因为你买入后就不跌到50元。价值在释放之后的风险和一个人在100岁高龄的麻烦是一样的。明白资本市场的真谛,你的一生就是钱找你,而一直使用错误的方法,那结果就是你一生都在忙找钱,还未必找得到,早晚还要赔些进去。